Portfoliosteuerung

Allgemeines

Die Portfoliosteuerung z.B. eines Energiehandelsportfolios erfolgt auf Basis der handelstäglich in einem Report dargestellten Kennzahlen. So wird üblicherweise auf Basis dieser aktuellen Informationen und Erwartungen am Morgen eines Handelstages eine Strategie festgelegt (oft als Morning-Call bezeichnet) und das Portfolio ausgerichtet. Während des Tages wird auf Basis aktueller Entwicklungen das Portfolio laufend adjustiert.

Das Reporting wird üblicherweise entsprechend der Anforderungen in unterschiedlichen Detaillierungsraden dargestellt. Während dem Senior-Management meist eine Zusammenfassung der wichtigsten Kennzahlen ausreicht (z.B. Executive Summary), besteht auf Seite des Portfoliomanagers (man spricht hier von Desk-Level) die Anforderung die Kennzahlen sehr detailliert aufgeschlüsselt dargestellt zu erhalten.

Reporting

Executive Summary

Ein Beispiel eines Executive Summaries für ein Handelsportfolio, das sowohl Strom- als auch Gaskontrakten enthält, ist unten dargestellt.

Die tabellarische Übersicht zeigt das finanzielle Ergebnis des Portfolios zum betrachteten Handelstag (hier wurde exemplarisch der Close-of-Business 24.09.2014 gewählt) und eine Indikation über das das derzeitige Marktrisiko des Portfolios. Als finanzielles Ergebnis hat das Portfolio beispielsweise im Jahresverlauf einen Verlust von ca. 2,3 Mio. € erwirtschaftet (s. Gesamtergebnis PnLtoYear) und gegenüber dem letzten Handelstag einen Gewinn von 286T€ (s. Gesamtergebnis PnLtoDate) erwirtschaftet.

Das Marktrisiko ist durch Kenngröße Value-at-Risk und die Sensitivitäten des Portfolios dargestellt. Der 95 % Value-at-Risk mit einer Haltedauer von einem Tag beträgt zum betrachten Handelstag 343 T€. Dies bedeutet, dass mit einer 95-prozentigen Wahrscheinlichkeit innerhalb eines Handelstages der Verlust nicht mehr als 343 T€ beträgt.

Die Sensitivitäten (auch als Greeks bezeichnet) zeigen, wie sensibel die Portfolien in Bezug auf Änderungen der Marktparameter sind. Der hier dargestellte Greek Delta weist die Auswirkung einer Änderung des Marktpreises auf den Wert des Portfolios aus. Das stromseitige Delta von -406 GWh bedeutet beispielsweise, dass bei einer Erhöhung des Marktpreises um 1 €/MWh im Stromportfolio ein Verlust von 406.000 € eintreten würde.

Als Grafik ist der PnLtoYear-Verlauf über das Kalenderjahr aufgetragen. Deutlich sichtbar ist ein peak, der zum Beispiel aus einem Eingabefehler resultieren könnte, der am nächsten Handelstag korrigiert ist.

Reporting für den Portfoliomanager

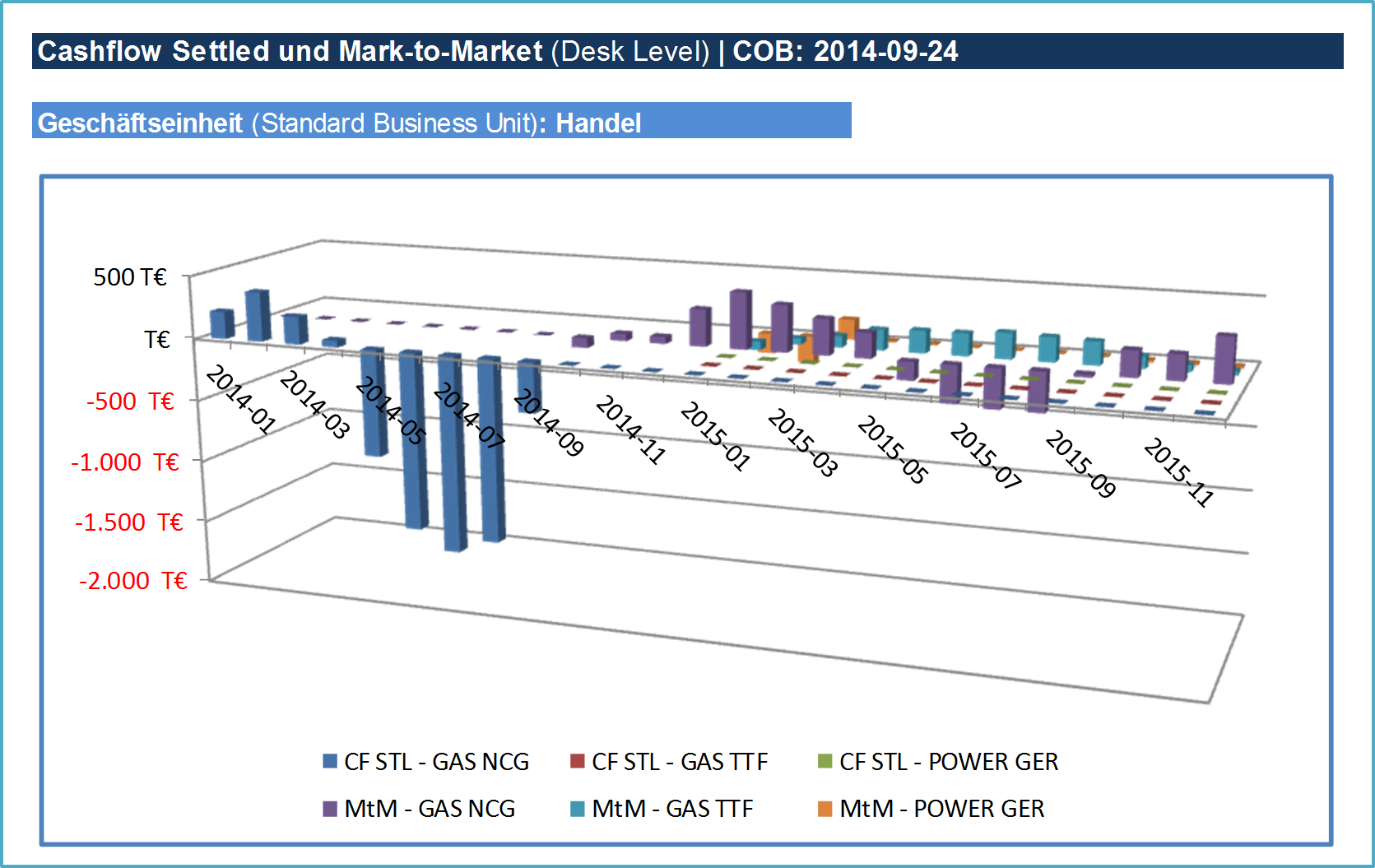

Ein Portfoliomanager würde demgegenüber deutlich genauere Angaben benötigen. So möchte er beispielsweise wissen, welche Cashflows im Jahr bereits realisiert worden sind oder wie sich die Verteilung des Wertes (z.B. Mark-to-Market) noch schwebenden (d.h. in zukünftigen Liefermonaten zu erfüllenden) Positionen verhält.

Ein Beispiel für einen solchen Report auf Desk Level (d.h. zum Beispiel für einen Portfoliomanager) zeigt die Abbildung unten.

![]() Hier entsteht die Fortsetzung der Übersicht über Portfoliosteuerung.

Hier entsteht die Fortsetzung der Übersicht über Portfoliosteuerung.